ヒントモードがオンになっています オフ

MOEXREPO | MOEXREPO(モスクワ取引所レポ指数)

カテゴリー —

金利

は、ロシアのマネー市場の指標の一つである金利です。これは、中央カウンターパーティ(CCP)とのレポの取引市場の指標として機能します。この指数は、モスクワ取引所によって営業日ごとに計算されます。金利の計算は年率パーセンテージとして行われます。

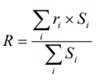

モスクワ取引所の方法論によると、MOEXREPO指標は以下の式で計算されます:

,

,

R は MOEXREPO 指数の値、ri は指標が計算される基準となる中央カウンターパーティとのレポ金利、Si は ri 金利で締結された取引量です。

MOEXREPO指標は、以下の種類の金融商品に対して計算されます:

1) 中央カウンターパーティとのレポに許可された債券、OFZ及びユーロ債を含む;

2) 中央カウンターパーティとのレポに許可された株式;

3) 一般担保証書(GCC)

MOEXREPO指標の計算には2種類あります:翌日物と1週間物。「翌日物」計算の場合、指数は、取引の第2部の執行日が取引日の翌営業日であるレポ操作に基づいて考慮されます。「1週間物」決済の場合、指標は、取引の第2部の執行日が取引締結後の7日目、8日目、及び9日目(最後の2つは債券と株式の取引にのみ適用)であるレポ取引に基づいて決定されます。

MOEXREPO金利は、ルーブル建て取引と米ドル建て操作の両方で計算されます。同時に、12:30(モスクワ時間)に公表される日中MOEXREPO指標があり、これはこの日の10:00から12:30までに執行された取引を考慮し、また19:00(モスクワ時間)に計算される終日指標があり、これには12:30から19:00の期間に行われた全ての取引が含まれます。

モスクワ取引所はまた、MOEXREPO金利の計算に含まれる取引総量を計算し公表します。

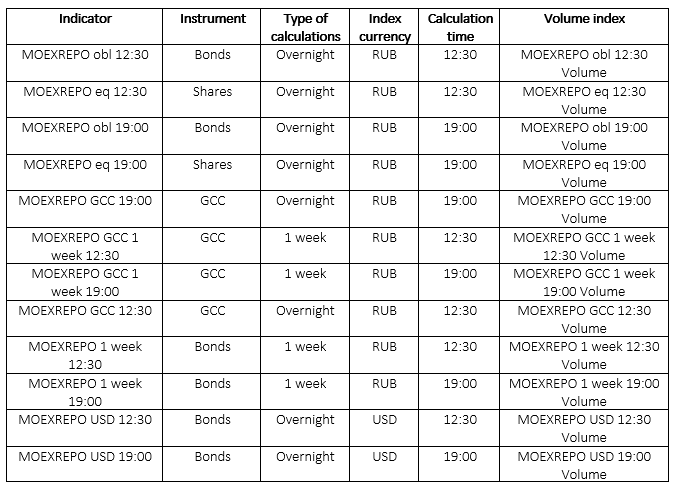

上記の全ての基準を考慮して、以下の種類のMOEXREPO指数が区別されます:

以下のグラフは、異なる種類の商品と通貨に対するMOEXREPO指数値の動向を示しています。

.png)

モスクワ取引所の方法論によると、MOEXREPO指標は以下の式で計算されます:

,

R は MOEXREPO 指数の値、ri は指標が計算される基準となる中央カウンターパーティとのレポ金利、Si は ri 金利で締結された取引量です。

MOEXREPO指標は、以下の種類の金融商品に対して計算されます:

1) 中央カウンターパーティとのレポに許可された債券、OFZ及びユーロ債を含む;

2) 中央カウンターパーティとのレポに許可された株式;

3) 一般担保証書(GCC)

MOEXREPO指標の計算には2種類あります:翌日物と1週間物。「翌日物」計算の場合、指数は、取引の第2部の執行日が取引日の翌営業日であるレポ操作に基づいて考慮されます。「1週間物」決済の場合、指標は、取引の第2部の執行日が取引締結後の7日目、8日目、及び9日目(最後の2つは債券と株式の取引にのみ適用)であるレポ取引に基づいて決定されます。

MOEXREPO金利は、ルーブル建て取引と米ドル建て操作の両方で計算されます。同時に、12:30(モスクワ時間)に公表される日中MOEXREPO指標があり、これはこの日の10:00から12:30までに執行された取引を考慮し、また19:00(モスクワ時間)に計算される終日指標があり、これには12:30から19:00の期間に行われた全ての取引が含まれます。

モスクワ取引所はまた、MOEXREPO金利の計算に含まれる取引総量を計算し公表します。

上記の全ての基準を考慮して、以下の種類のMOEXREPO指数が区別されます:

以下のグラフは、異なる種類の商品と通貨に対するMOEXREPO指数値の動向を示しています。

株式

最も包括的なデータベースを探索

1 000 000

債券

80 234

株

161 443

ETF&投資信託

70 000

インデックス

最も効率的な方法でポートフォリオを追跡

- 債券検索

- ウォッチリスト

- Excelアドイン

ニュースおよびリサーチ

登録 is required アクセスを得るために必要です。