ヒントモードがオンになっています オフ

Goodwill | のれん

カテゴリー —

財務諸表

「のれんは、異なる企業間の企業結合の結果として生じる無形資産の一種です。のれんの認識と会計処理は、IFRS 3「企業結合」に規定されています。

国際財務報告基準に従い、のれんの額は、会社の財政状態計算書において、非流動資産の一部として計上されます。

事業体がのれんを計算し報告する必要がある事例には、事業の買収または売却、合併と買収が含まれます。

のれんは、一般に、買収総額と取得した純資産の差額として計算され、引き受けた負債を控除します。資産と負債は公正価値で測定されます。IFRSでは、のれんは取得日に認識され報告される点に留意すべきです。

のれんは負の値になることもあります。そのような場合、バーゲン購入という概念が使用され、この状況では、のれんは貸借対照表の指標としてではなく、損益計算書における組織の収益の一種として反映されます。しかしながら、実際には、事業所有者はほとんどの場合、公正価値を下回る価格で会社を売却しないため、このような状況は稀であると考えられています。

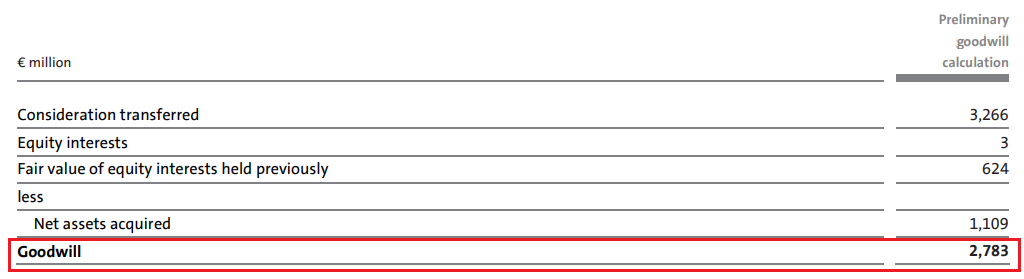

例えば、2021年におけるドイツ企業フォルクスワーゲンののれんは、その財務諸表によると、261.74億ユーロに達しました。のれんと合わせて、組織の無形資産は776.89億ユーロとなりました。取引の一つは、子会社トラトングループによるナビスターインターナショナルの買収でした。この取引の結果、27.83億ユーロののれんが生じました。

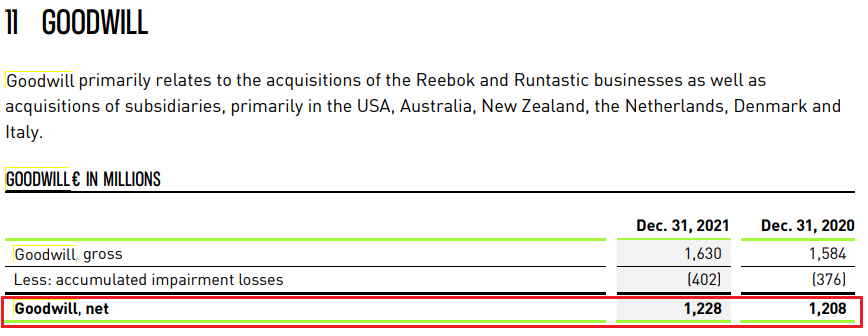

別の例はアディダスであり、2021年12月31日現在で12.28億ユーロののれんを計上していました。

RASでは、のれんの代わりに「営業権」という用語が使用され、同様の方法で計算されます。この場合、正の営業権は買い手が支払った価格に対するプレミアムと見なされ、負の営業権は逆にディスカウントと見なされます。

取得されたのれんは20年にわたって償却されます。償却期間は会社自体の存続期間を超えてはなりません。のれんの会計処理手順は、PBU 14/2007「無形資産の会計」に規定されています。」

国際財務報告基準に従い、のれんの額は、会社の財政状態計算書において、非流動資産の一部として計上されます。

事業体がのれんを計算し報告する必要がある事例には、事業の買収または売却、合併と買収が含まれます。

のれんは、一般に、買収総額と取得した純資産の差額として計算され、引き受けた負債を控除します。資産と負債は公正価値で測定されます。IFRSでは、のれんは取得日に認識され報告される点に留意すべきです。

のれんは負の値になることもあります。そのような場合、バーゲン購入という概念が使用され、この状況では、のれんは貸借対照表の指標としてではなく、損益計算書における組織の収益の一種として反映されます。しかしながら、実際には、事業所有者はほとんどの場合、公正価値を下回る価格で会社を売却しないため、このような状況は稀であると考えられています。

例えば、2021年におけるドイツ企業フォルクスワーゲンののれんは、その財務諸表によると、261.74億ユーロに達しました。のれんと合わせて、組織の無形資産は776.89億ユーロとなりました。取引の一つは、子会社トラトングループによるナビスターインターナショナルの買収でした。この取引の結果、27.83億ユーロののれんが生じました。

別の例はアディダスであり、2021年12月31日現在で12.28億ユーロののれんを計上していました。

RASでは、のれんの代わりに「営業権」という用語が使用され、同様の方法で計算されます。この場合、正の営業権は買い手が支払った価格に対するプレミアムと見なされ、負の営業権は逆にディスカウントと見なされます。

取得されたのれんは20年にわたって償却されます。償却期間は会社自体の存続期間を超えてはなりません。のれんの会計処理手順は、PBU 14/2007「無形資産の会計」に規定されています。」

株式

最も包括的なデータベースを探索

1 000 000

債券

80 234

株

161 443

ETF&投資信託

70 000

インデックス

最も効率的な方法でポートフォリオを追跡

- 債券検索

- ウォッチリスト

- Excelアドイン

ニュースおよびリサーチ

登録 is required アクセスを得るために必要です。