ヒントモードがオンになっています オフ

Cash flow | キャッシュフロー

カテゴリー —

財務諸表

キャッシュフローとは、特定の期間における企業の資金の受入れと支出を指し、これは企業がさまざまな種類の活動を行う際に発生します。

IFRS及びRASなどの現地基準に基づく財務報告では、企業のキャッシュフローに関する情報はキャッシュ・フロー計算書の一部として開示されます。この報告形式では、通常、企業の3種類のキャッシュフローに関するデータが提示されます。

1. 営業活動によるキャッシュフロー。これは、企業の現在の(営業)活動におけるキャッシュフローです。主要なキャッシュフローと見なされます。これには、商品及びサービス、賃貸料からの収入、ならびにサプライヤー及び請負業者への支払、人件費、および所得税が含まれます。

2. 投資活動によるキャッシュフロー。これには、投資活動からの収益(例えば、固定資産及び無形資産の売却、株式及び債券の売却、貸付金の返済、受取配当金)、および固定資産及び有価証券(株式、債券)への投資が含まれます。

3. 財務活動によるキャッシュフロー。組織の財務活動によるキャッシュフローには、債券発行による収入、借入金の受入れ、ならびに配当金の支払、債務証券の償還に関連する支払、借入金の返済が含まれます。

企業はまた、正味キャッシュフロー(NCF)も分析します。これは、特定の活動を行う際の発行体の資金の受入れと支出の差額です。

したがって、正味キャッシュフローはプラスにもマイナスにもなり得ます。指標が0を上回る場合、それは企業が取引先に対する債務を支払うのに十分な資金を有していることを示し、0を下回る場合、資金不足を示唆します。

キャッシュフローは、企業の投資魅力を示す重要な指標です。さらに、営業活動による正味キャッシュフローは、フリーキャッシュフローの計算に使用されます。

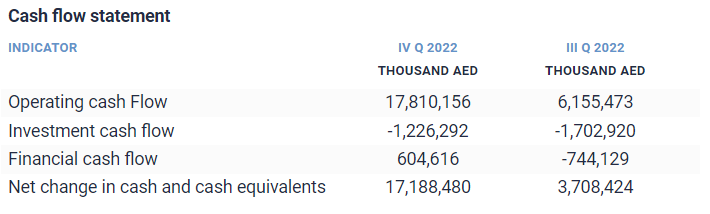

以下に、2022年最後の2会計期間におけるMashreqbankのキャッシュフローデータを示します。

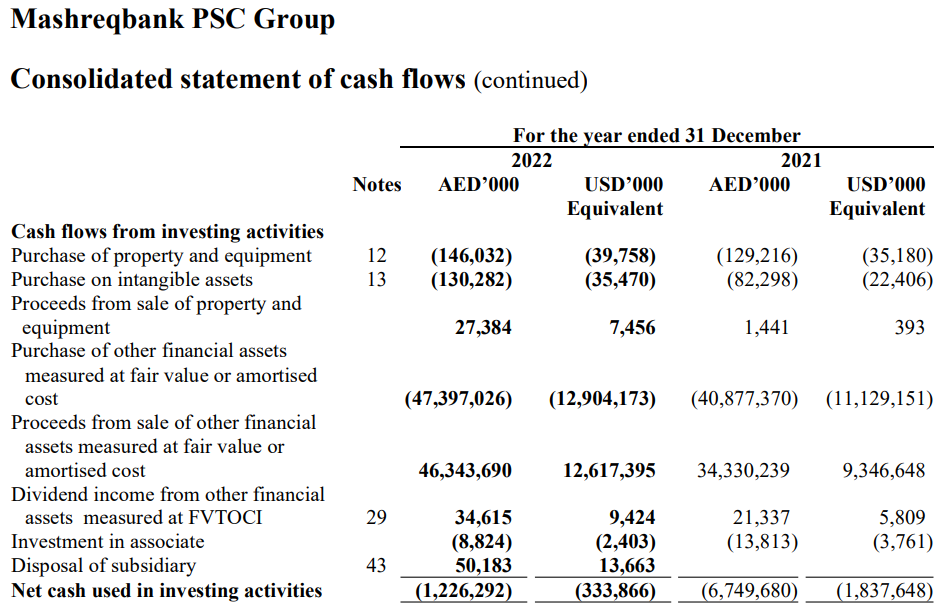

この銀行のキャッシュフローのより詳細な構造は、その連結財務諸表に記載されています。

IFRS及びRASなどの現地基準に基づく財務報告では、企業のキャッシュフローに関する情報はキャッシュ・フロー計算書の一部として開示されます。この報告形式では、通常、企業の3種類のキャッシュフローに関するデータが提示されます。

1. 営業活動によるキャッシュフロー。これは、企業の現在の(営業)活動におけるキャッシュフローです。主要なキャッシュフローと見なされます。これには、商品及びサービス、賃貸料からの収入、ならびにサプライヤー及び請負業者への支払、人件費、および所得税が含まれます。

2. 投資活動によるキャッシュフロー。これには、投資活動からの収益(例えば、固定資産及び無形資産の売却、株式及び債券の売却、貸付金の返済、受取配当金)、および固定資産及び有価証券(株式、債券)への投資が含まれます。

3. 財務活動によるキャッシュフロー。組織の財務活動によるキャッシュフローには、債券発行による収入、借入金の受入れ、ならびに配当金の支払、債務証券の償還に関連する支払、借入金の返済が含まれます。

企業はまた、正味キャッシュフロー(NCF)も分析します。これは、特定の活動を行う際の発行体の資金の受入れと支出の差額です。

したがって、正味キャッシュフローはプラスにもマイナスにもなり得ます。指標が0を上回る場合、それは企業が取引先に対する債務を支払うのに十分な資金を有していることを示し、0を下回る場合、資金不足を示唆します。

キャッシュフローは、企業の投資魅力を示す重要な指標です。さらに、営業活動による正味キャッシュフローは、フリーキャッシュフローの計算に使用されます。

以下に、2022年最後の2会計期間におけるMashreqbankのキャッシュフローデータを示します。

この銀行のキャッシュフローのより詳細な構造は、その連結財務諸表に記載されています。

株式

最も包括的なデータベースを探索

1 000 000

債券

80 234

株

161 443

ETF&投資信託

70 000

インデックス

最も効率的な方法でポートフォリオを追跡

- 債券検索

- ウォッチリスト

- Excelアドイン

ニュースおよびリサーチ

登録 is required アクセスを得るために必要です。