ヒントモードがオンになっています オフ

10-K | 10-K報告書

カテゴリー —

財務諸表

10-Kは、米国連邦証券法に基づき、米国企業が会計年度末に公表することを要求される年次報告書の形式でございます。

企業は独自に会計年度を選択します。それは暦年と等しく12月31日に終了する可能性があり、または任意の日付で終了する可能性があります。 例えば、アップルの会計年度は9月の最終土曜日に終了し、ボーイングでは12月31日に終了します。

米国証券取引委員会は、企業がForm 10-K報告書を公表する必要があるかどうかの基準を設定します。 そのような基準には、企業の事業運営国、トップマネジメントの国籍、資産の場所、株主構成、米国取引所での証券上場などが含まれます。 米国外での企業の設立は、企業が10-K報告書を公表する必要がないことを意味しません。そのような例の一つは、英国サウサンプトンに設立され、ニューヨーク証券取引所にADR上場し、Form 10-Kの報告書を公表する必要があるカーニバルPLCでございます。

企業が10-K報告書を公表する必要がある場合、それは会計年度終了時のこの報告書の公表条件を遵守しなければなりません。 これは、米国証券取引委員会によって決定される発行体のカテゴリに依存します。3つのカテゴリがあります:大規模加速申請企業、 加速申請企業、非加速申請企業。最初のカテゴリの発行体は、会計年度終了後60日以内に報告書を公表する必要があり、2番目のカテゴリ — 75日以内、3番目のカテゴリ — 90日以内でございます。

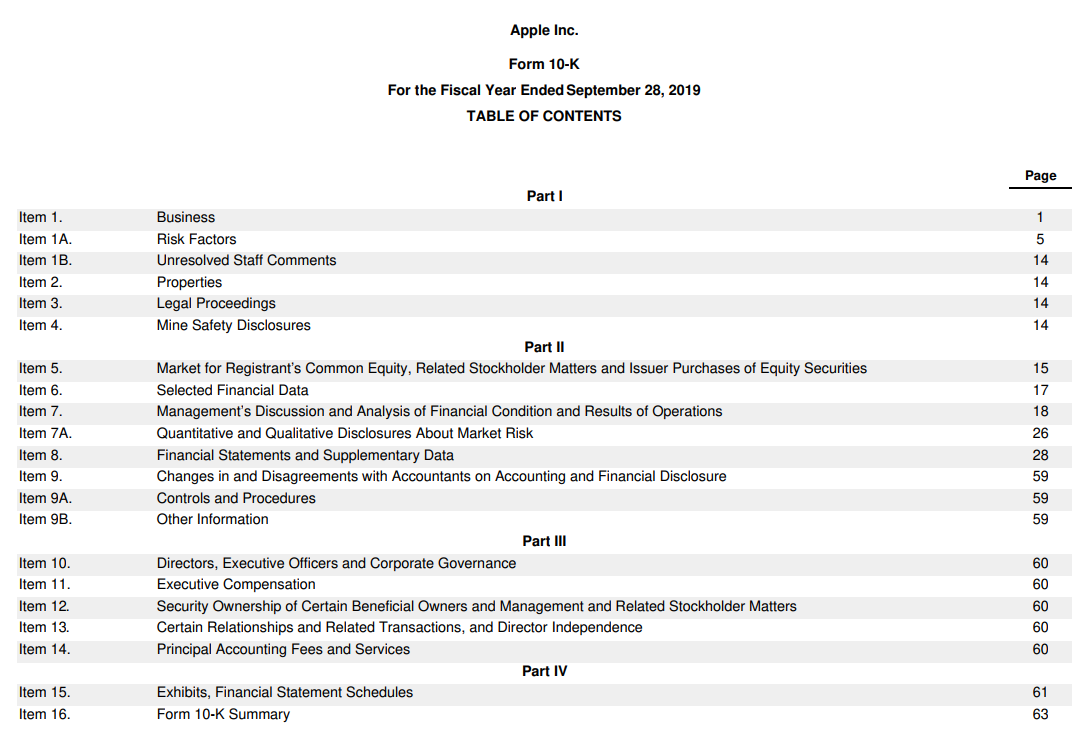

10-K報告書は4つの部分を含み、各部分はいくつかの段落に分かれます。これは、2019年9月28日終了の年度におけるアップルの2019年年度報告書に基づく外観でございます:

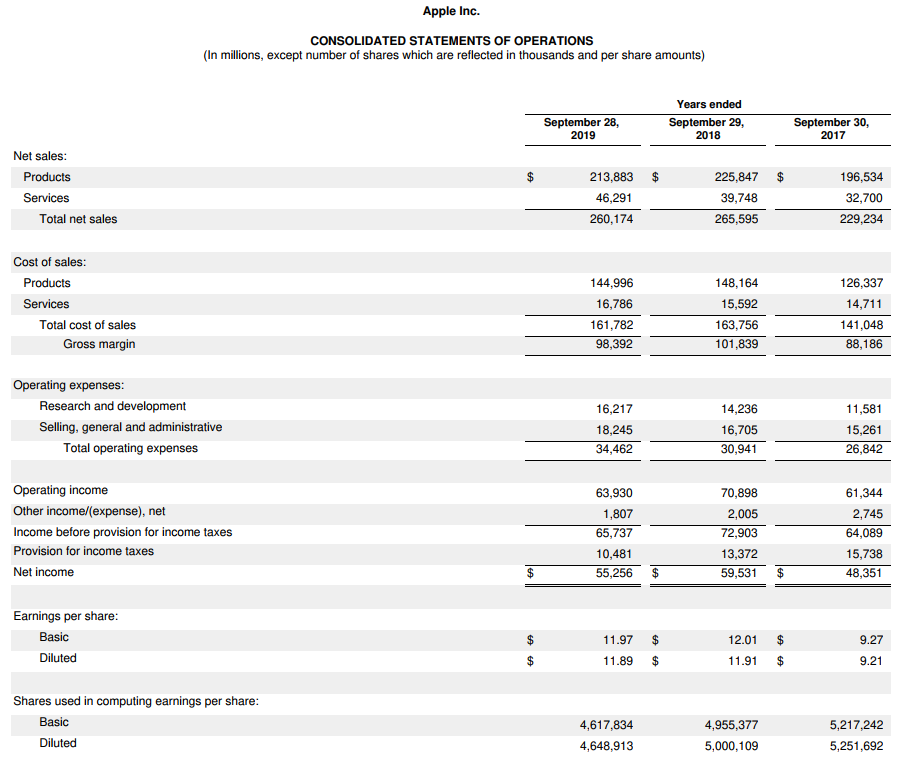

Form 10-Kのユーザー(株式及び債券投資家、アナリスト)の大多数を惹きつける主要部分は、おそらくパート2でございます。 ここでは、経営陣が財務状況を分析し、段落5–7Aで販売に関する運用データを提供します。段落8には、US GAAP基準に従って作成され、米ドル建ての監査済み財務諸表が含まれます。

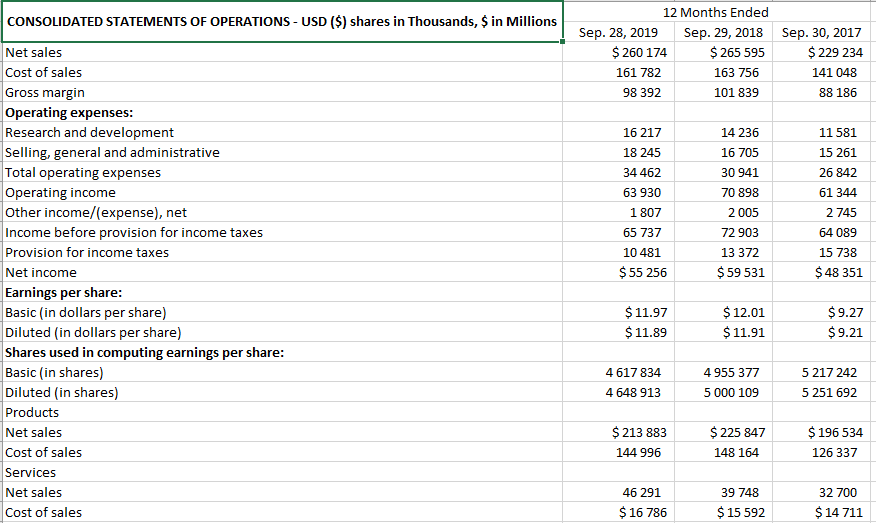

また、別個の文書としてテキスト形式で発行される財務諸表に加えて、企業はxlsx形式で報告書を公表することにも留意する必要がございます。

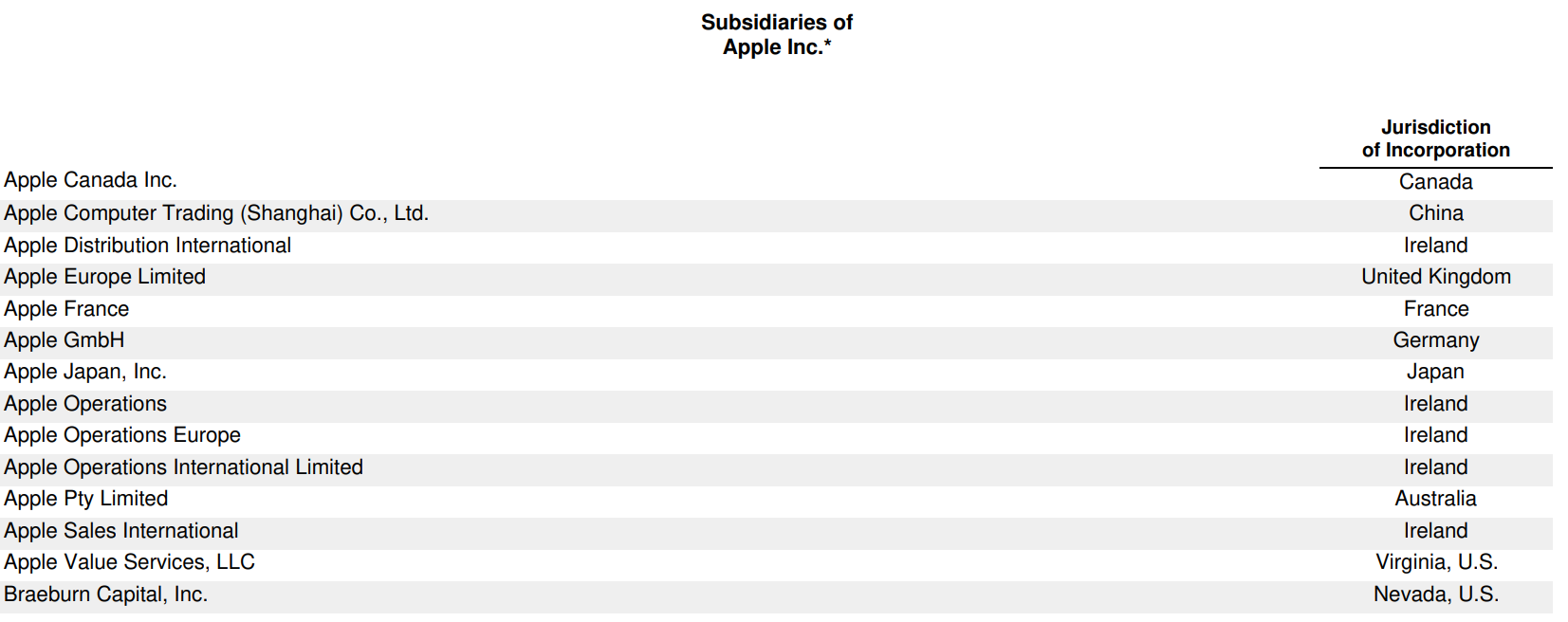

Form 10-Kに加えて、発行体はそれに必要な文書を添付します。例えば、ここでは発行体のオプションプログラムを見つけることができます。Form 10-Kが正確かつ法的要件に従って完成されているという企業経営陣による確認、及び登録国を記載した子会社のリストでございます。

Form 10-Kに加えて、発行体はそれに必要な文書を添付します。例えば、ここでは発行体のオプションプログラムを見つけることができます。Form 10-Kが正確かつ法的要件に従って完成されているという企業経営陣による確認、及び登録国を記載した子会社のリストでございます。

企業は独自に会計年度を選択します。それは暦年と等しく12月31日に終了する可能性があり、または任意の日付で終了する可能性があります。 例えば、アップルの会計年度は9月の最終土曜日に終了し、ボーイングでは12月31日に終了します。

米国証券取引委員会は、企業がForm 10-K報告書を公表する必要があるかどうかの基準を設定します。 そのような基準には、企業の事業運営国、トップマネジメントの国籍、資産の場所、株主構成、米国取引所での証券上場などが含まれます。 米国外での企業の設立は、企業が10-K報告書を公表する必要がないことを意味しません。そのような例の一つは、英国サウサンプトンに設立され、ニューヨーク証券取引所にADR上場し、Form 10-Kの報告書を公表する必要があるカーニバルPLCでございます。

企業が10-K報告書を公表する必要がある場合、それは会計年度終了時のこの報告書の公表条件を遵守しなければなりません。 これは、米国証券取引委員会によって決定される発行体のカテゴリに依存します。3つのカテゴリがあります:大規模加速申請企業、 加速申請企業、非加速申請企業。最初のカテゴリの発行体は、会計年度終了後60日以内に報告書を公表する必要があり、2番目のカテゴリ — 75日以内、3番目のカテゴリ — 90日以内でございます。

10-K報告書は4つの部分を含み、各部分はいくつかの段落に分かれます。これは、2019年9月28日終了の年度におけるアップルの2019年年度報告書に基づく外観でございます:

Form 10-Kのユーザー(株式及び債券投資家、アナリスト)の大多数を惹きつける主要部分は、おそらくパート2でございます。 ここでは、経営陣が財務状況を分析し、段落5–7Aで販売に関する運用データを提供します。段落8には、US GAAP基準に従って作成され、米ドル建ての監査済み財務諸表が含まれます。

また、別個の文書としてテキスト形式で発行される財務諸表に加えて、企業はxlsx形式で報告書を公表することにも留意する必要がございます。

Form 10-Kに加えて、発行体はそれに必要な文書を添付します。例えば、ここでは発行体のオプションプログラムを見つけることができます。Form 10-Kが正確かつ法的要件に従って完成されているという企業経営陣による確認、及び登録国を記載した子会社のリストでございます。株式

最も包括的なデータベースを探索

1 000 000

債券

80 234

株

167 970

ETF&投資信託

70 000

インデックス

最も効率的な方法でポートフォリオを追跡

- 債券検索

- ウォッチリスト

- Excelアドイン

ニュースおよびリサーチ

登録 is required アクセスを得るために必要です。