ヒントモードがオンになっています オフ

Profitability | 収益性

カテゴリー —

財務諸表

「収益性は、経済的効率性の指標です。収益性は、会社の各種資源の効率的な利用(収益性)を反映する相対指標です。

この指標が高いほど、会社の運営は効率的です。収益性は正にも負にもなり得ます。この指標が負の値であることは、会社の活動が非効率的であり、損失をもたらしていることを示しています。

収益性は、一方では、投資魅力と会社の支払能力を評価することを可能にするため、投資家と債権者にとって重要な指標であり、他方では、会社の管理がどれだけ生産的であるかを知ることを可能にするため、組織の所有者にとって重要です。

収益性は、組織の財務諸表、すなわち、損益計算書と財政状態計算書に基づいて計算できます。さらに、IFRSに基づく報告と、ローカル基準に準拠して作成された報告の両方に基づいて分析できます。収益性の規範的な値はありません。これは、業界と組織の活動の種類に依存します。

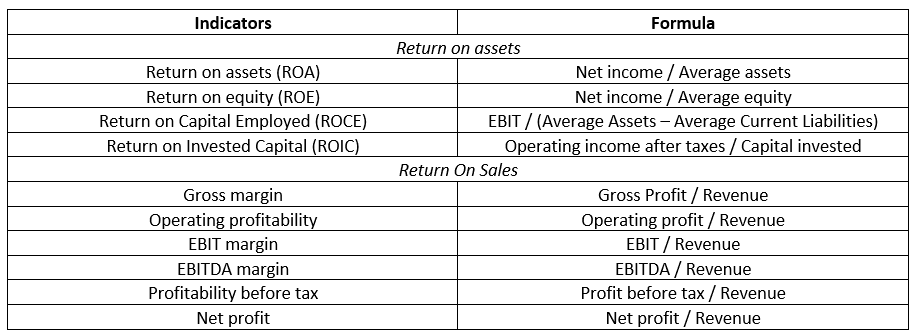

収益性指標は、資産と資本の収益性、および売上高収益性の2つのタイプに分けることができます。 以下の表は、世界の実務で最も頻繁に使用される収益性指標を示しています。

指標を計算する際、原則として100%を乗じます。

例えば、アディダスの年間財務諸表に基づくと、2021年12月31日現在、同社の総資産利益率は9.56%、自己資本利益率は28.14%、当期純利益率は9.97%でした。

また、PHCホールディングスの2022年3月31日現在の収益性は、当期純利益に基づいて計算すると、同社が会計年度で-846億円の純損失を計上したため、負の値となります。」

この指標が高いほど、会社の運営は効率的です。収益性は正にも負にもなり得ます。この指標が負の値であることは、会社の活動が非効率的であり、損失をもたらしていることを示しています。

収益性は、一方では、投資魅力と会社の支払能力を評価することを可能にするため、投資家と債権者にとって重要な指標であり、他方では、会社の管理がどれだけ生産的であるかを知ることを可能にするため、組織の所有者にとって重要です。

収益性は、組織の財務諸表、すなわち、損益計算書と財政状態計算書に基づいて計算できます。さらに、IFRSに基づく報告と、ローカル基準に準拠して作成された報告の両方に基づいて分析できます。収益性の規範的な値はありません。これは、業界と組織の活動の種類に依存します。

収益性指標は、資産と資本の収益性、および売上高収益性の2つのタイプに分けることができます。 以下の表は、世界の実務で最も頻繁に使用される収益性指標を示しています。

指標を計算する際、原則として100%を乗じます。

例えば、アディダスの年間財務諸表に基づくと、2021年12月31日現在、同社の総資産利益率は9.56%、自己資本利益率は28.14%、当期純利益率は9.97%でした。

また、PHCホールディングスの2022年3月31日現在の収益性は、当期純利益に基づいて計算すると、同社が会計年度で-846億円の純損失を計上したため、負の値となります。」

株式

最も包括的なデータベースを探索

1 000 000

債券

80 234

株

161 443

ETF&投資信託

70 000

インデックス

最も効率的な方法でポートフォリオを追跡

- 債券検索

- ウォッチリスト

- Excelアドイン

ニュースおよびリサーチ

登録 is required アクセスを得るために必要です。