ヒントモードがオンになっています オフ

Liabilities | 負債

カテゴリー —

財務諸表

負債は、過去の出来事から生じ、その解決が経済的便益を含む資源の組織からの流出をもたらす会社の既存の責任です。負債のこの定義は、IAS 37「引当金、偶発負債及び偶発資産」で提供されています。

発行体の義務は、その財務(会計)諸表の一部として公表されます。IFRS報告では、会社の負債は財政状態計算書の一部として開示されます。例えば、RASなどのローカル基準に従って作成された報告の一部として、負債は組織の貸借対照表に表示されます。

負債は、資産と資本に加えて、会社の財務状況を特徴付ける貸借対照表の最も重要なセクションの一部です。それらは、債権者に対する発行体のすべての債務義務を反映しています。負債は、資本とともに、会社の資産の資金調達源の1つです。

負債の満期は、短期(流動)と長期に分けられます。

短期負債は、発生日から1年以内に返済されなければならない負債として理解されます。これらには、買掛金、短期債務、支払税金、および前受収益が含まれます。同時に、長期負債は12か月後に返済されると予想され、長期債務、長期前受収益、および繰延税金負債が含まれます。

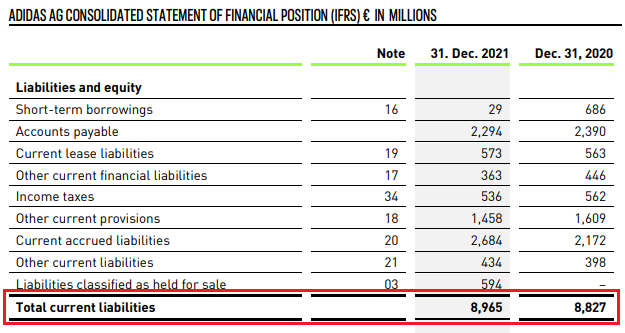

例えば、2021年末において、ドイツ企業アディダスの短期負債は89.65億ユーロであり、2020年の88.27億ユーロより1.56%増加しました。

発行体の負債は、絶対流動性比率、当座比率、流動比率、負債比率、使用資本利益率(ROCE)など、さまざまな種類の指標を計算するために使用されます。

特に注意を払うべきは、発行体の負債に反映され、正味債務や負債/EBITDAなどの多くの指標の計算に使用される短期および長期債務です。短期および長期債務には、発行済み債務証券(債券、ユーロ債)、ローンと借入、リース、デリバティブ、および配当支払いに関する負債が含まれます。

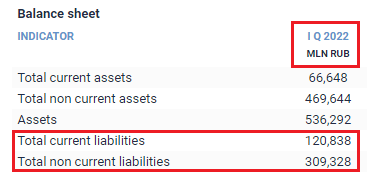

2022年第1四半期末において、ヴィンペルコムの発行済み債券に対する総借入金は、IFRSによると、5億1,000万ルーブルに達しましたが、2021年12月31日現在では7億1,200万ルーブルでした。

発行体の義務は、その財務(会計)諸表の一部として公表されます。IFRS報告では、会社の負債は財政状態計算書の一部として開示されます。例えば、RASなどのローカル基準に従って作成された報告の一部として、負債は組織の貸借対照表に表示されます。

負債は、資産と資本に加えて、会社の財務状況を特徴付ける貸借対照表の最も重要なセクションの一部です。それらは、債権者に対する発行体のすべての債務義務を反映しています。負債は、資本とともに、会社の資産の資金調達源の1つです。

負債の満期は、短期(流動)と長期に分けられます。

短期負債は、発生日から1年以内に返済されなければならない負債として理解されます。これらには、買掛金、短期債務、支払税金、および前受収益が含まれます。同時に、長期負債は12か月後に返済されると予想され、長期債務、長期前受収益、および繰延税金負債が含まれます。

例えば、2021年末において、ドイツ企業アディダスの短期負債は89.65億ユーロであり、2020年の88.27億ユーロより1.56%増加しました。

発行体の負債は、絶対流動性比率、当座比率、流動比率、負債比率、使用資本利益率(ROCE)など、さまざまな種類の指標を計算するために使用されます。

特に注意を払うべきは、発行体の負債に反映され、正味債務や負債/EBITDAなどの多くの指標の計算に使用される短期および長期債務です。短期および長期債務には、発行済み債務証券(債券、ユーロ債)、ローンと借入、リース、デリバティブ、および配当支払いに関する負債が含まれます。

2022年第1四半期末において、ヴィンペルコムの発行済み債券に対する総借入金は、IFRSによると、5億1,000万ルーブルに達しましたが、2021年12月31日現在では7億1,200万ルーブルでした。

株式

最も包括的なデータベースを探索

1 000 000

債券

80 234

株

161 443

ETF&投資信託

70 000

インデックス

最も効率的な方法でポートフォリオを追跡

- 債券検索

- ウォッチリスト

- Excelアドイン

ニュースおよびリサーチ

登録 is required アクセスを得るために必要です。