ヒントモードがオンになっています オフ

Income and expenses | 収益と費用

カテゴリー —

財務諸表

「収益と費用は、組織の財務諸表の要素であり、その利益の測定に直接関連します。収益と費用のこのような扱いは、IFRSの財務報告の概念フレームワークで規定されています。

収益は、資産の増加または負債の減少を表し、その結果、資本が増加します。資本の増加は、その参加者(株主)からの拠出に関連していません。

収益には、収益とその他の収益が含まれます。収益は事業体の通常の活動の過程で発生しますが、その他の収益は現在の活動の過程以外でも受け取ることがあります。その他の収益には、例えば、固定資産の処分による利益などが含まれます。収益は、売上収益、利息、配当、ロイヤルティ、賃貸料、またはサービス料など、さまざまな名称で呼ばれることがあります。

一方、費用は、資産の減少または負債の増加として理解され、その結果、参加者間での配分に関連しない会社の資本の減少が生じます。

会社の費用には、売上原価、人件費、減価償却費など、通常の活動の過程で発生する費用、および(自然災害、固定資産の処分、為替レートの変動などによる)各種損失が含まれます。

国際基準によれば、収益と費用は会社の資産または負債の価値の変化から生じるにもかかわらず、それらに関する情報は資産と負債のデータに劣らず重要です。

財務諸表にも記載されている利益は、その活動の財務的成果を反映したものです。

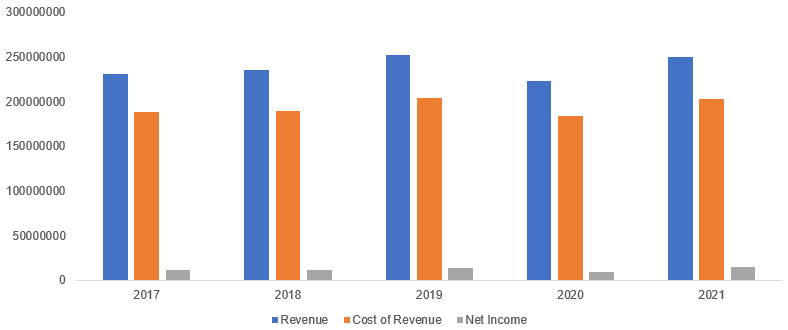

事業体の収益と費用は、IAS 1「財務諸表の表示」に従って作成および表示される、損益及びその他の包括利益計算書に表示されます。この報告書のデータに基づいて、例えば、ドイツ企業フォルクスワーゲンの過去5年間における収益、原価、および純利益がどのように変化したかを分析できます(データは千ユーロで表示)。

会社の財務諸表の注記には、通常、その収益と費用の詳細な内訳が記載されていることを念頭に置くと良いでしょう。

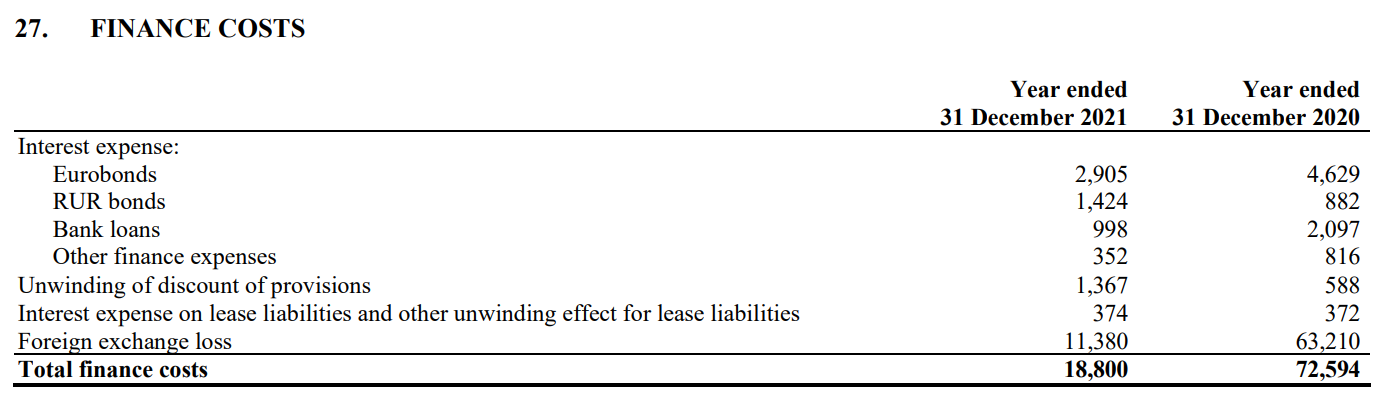

したがって、アルロサの2021年財務諸表の例を使用して、その債券とユーロ債に対する利息費用を含む、財務費用の構造を確認できます。

」

」

収益は、資産の増加または負債の減少を表し、その結果、資本が増加します。資本の増加は、その参加者(株主)からの拠出に関連していません。

収益には、収益とその他の収益が含まれます。収益は事業体の通常の活動の過程で発生しますが、その他の収益は現在の活動の過程以外でも受け取ることがあります。その他の収益には、例えば、固定資産の処分による利益などが含まれます。収益は、売上収益、利息、配当、ロイヤルティ、賃貸料、またはサービス料など、さまざまな名称で呼ばれることがあります。

一方、費用は、資産の減少または負債の増加として理解され、その結果、参加者間での配分に関連しない会社の資本の減少が生じます。

会社の費用には、売上原価、人件費、減価償却費など、通常の活動の過程で発生する費用、および(自然災害、固定資産の処分、為替レートの変動などによる)各種損失が含まれます。

国際基準によれば、収益と費用は会社の資産または負債の価値の変化から生じるにもかかわらず、それらに関する情報は資産と負債のデータに劣らず重要です。

財務諸表にも記載されている利益は、その活動の財務的成果を反映したものです。

事業体の収益と費用は、IAS 1「財務諸表の表示」に従って作成および表示される、損益及びその他の包括利益計算書に表示されます。この報告書のデータに基づいて、例えば、ドイツ企業フォルクスワーゲンの過去5年間における収益、原価、および純利益がどのように変化したかを分析できます(データは千ユーロで表示)。

会社の財務諸表の注記には、通常、その収益と費用の詳細な内訳が記載されていることを念頭に置くと良いでしょう。

したがって、アルロサの2021年財務諸表の例を使用して、その債券とユーロ債に対する利息費用を含む、財務費用の構造を確認できます。

」

株式

最も包括的なデータベースを探索

1 000 000

債券

80 234

株

161 443

ETF&投資信託

70 000

インデックス

最も効率的な方法でポートフォリオを追跡

- 債券検索

- ウォッチリスト

- Excelアドイン

ニュースおよびリサーチ

登録 is required アクセスを得るために必要です。